-320x180.jpg)

コロナ不況で消費税の先行きが、これからどうなるのか分からない状況にありますが、インボイス制度が約2年半後に迫ってきているので、会社経理がどうなるのか考えてみました。

このインボイス制度ですが、ホームページなどの色々なメディアで適格請求書(インボイス)の要件について、クローズアップされて説明されていることが多いです。

実はよく読み進めていくと、もう一つ重要なことがありました。

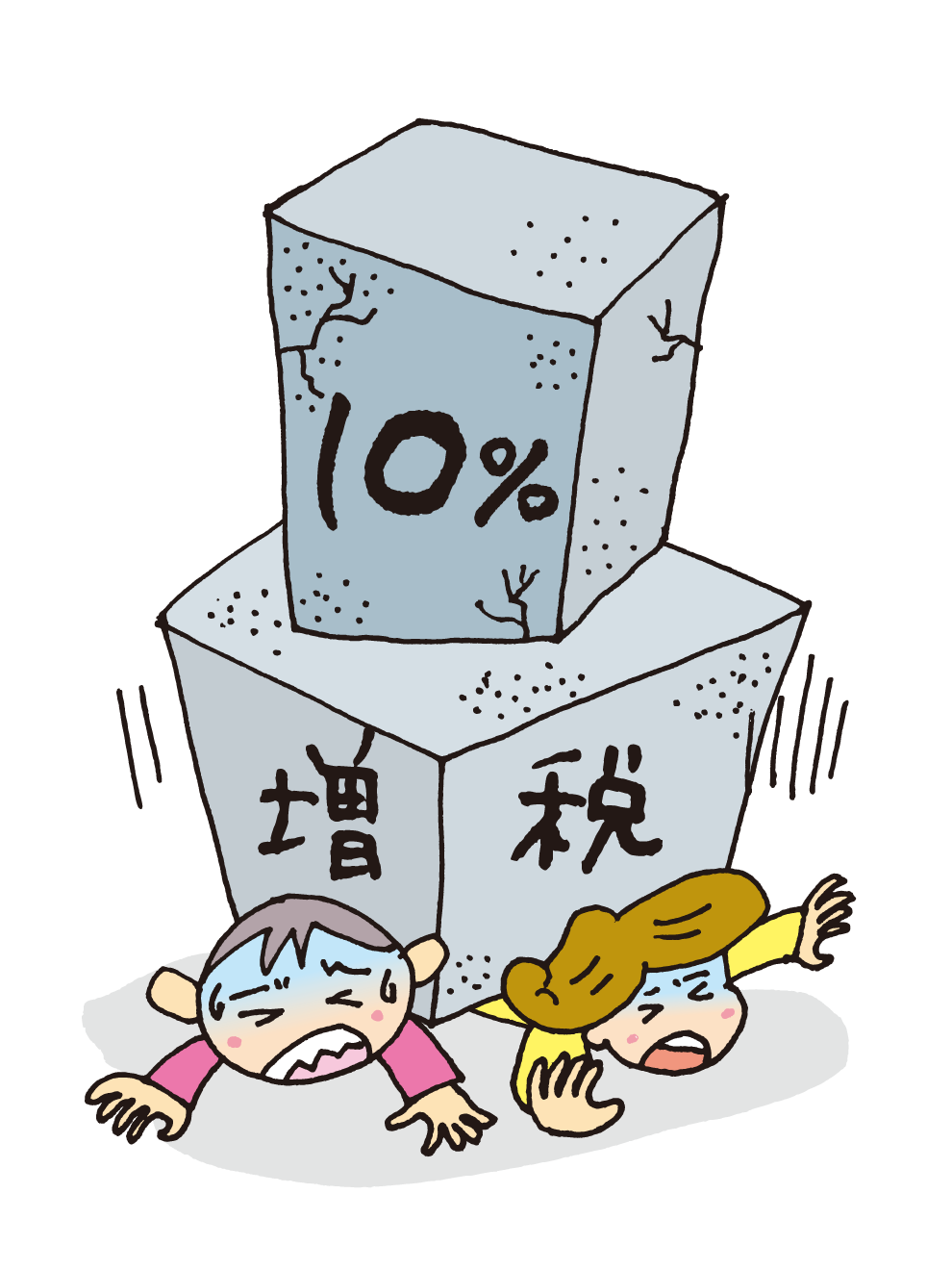

その重要なことというのが、免税事業者からの仕入税額控除が段階的に廃止されます。

どういうことかと言うと、課税事業者は実質的に消費税が増税になります。

そして、それだけではなく会計システムを使用している場合は、システム改修や登録作業に膨大な労力がかかります。

さらには、自社開発ソフトの会計システムの場合は改修費用もかかります。

考えただけで、ゾっとします。

前書きが長くなりましたが、免税事業者の仕入税額控除を計算するためにはどのようなシステム改修を行わなければならないか、インボイス制度の概要も含めて考えていきます。

北海道の行者ニンニク入りの激うまソーセージ

「ピルカフランク」

![]()

いつから

2023年10月1日から 消費税の仕入税額控除の方式として「適格請求書等保存方式(インボイス制度)」が導入されます。

インボイス制度とは

<売手側>

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、適格請求書(インボイス)を交付しなければなりません(また、交付した適格請求書(インボイス)の写しを保存しておく必要があります)。

<買手側>

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けた適格請求書(インボイス)の保存等が必要となります。

簡単に説明すると、消費税の課税事業者は必要事項の記載された請求書(適格請求書)を発行しなければならないし、必要事項の記載された請求書(適格請求書)を受領しなければ仕入税額控除が受けられないことになります。

適格請求書発行事業者の登録

適格請求書発行事業者の登録を受けることができるのは、課税事業者に限られ、登録申請書を提出し、登録を受ける必要があります。

2023年10月1日に登録を受けようとする事業者は、2023年3月31日までに登録申請書を納税地を所轄する税務署長に提出する必要があります。

(登録申請書の提出は、2021年10月1日から行うことができます。)

もし、課税事業者なのに登録をしなければ、以下のようになります。

・適格請求書発行事業者の登録番号がない。

↓

・登録番号がないので要件を満たす適格請求書(インボイス)を得意先へ交付できない。

↓

・課税事業者である得意先は、適格請求書(インボイス)を受領できないので、仕入税額控除を受けることができない。

↓

・課税事業者の得意先の税負担が増える。(得意先が損をします。)

以上のことから、必ず登録をうける必要性があります。

免税事業者からの仕入税額控除の廃止

免税事業者からの仕入税額控除が以下のように段階的に廃止されます。

2023年10月1日から2026年9月30日 仕入税額控除の額 × 80%

2026年10月1日から2029年9月30日 仕入税額控除の額 × 50%

2029年10月1日以降 仕入税額控除の額 × 0%

例えば、2024年に免税事業者から仕入のために110万円(うち消費税10万円)を支払った場合、仕入税額控除の額は(10万円×80%)8万円で、消費税が2万円負担増になります。

考えられるシステム改修

ほとんどの企業の会計システムは、何らかのパッケージソフトを使用していて保守料金を支払っていれば、メーカーがバージョンアップ等により、システム対応を行ってくれるものだと思いますが、それでも何かしらのマスタ等の登録作業は必要になるかと考えられます。

さて、この免税事業者からの仕入税額控除を計算するために、どのようなシステム改修が行われるのか考えてみます。

- 仕入先マスタに適格請求書発行事業者・免税事業者・一般消費者を分類する項目と適格請求書発行事業者の登録番号を入力する項目が追加される。

- 期間指定ができる免税事業者ごとの消費税の明細表が追加される。(仕訳単位明細)

- 期間指定ができる免税事業者ごとの消費税の集計表が追加される。

- 期間指定ができる全免税事業者を合計した消費税の集計表が追加される。

きっと、このようなマスタを整備して、消費税を自動的に集計するシステム改修が行われるはずです。

会社経理の実作業

会社経理が行う実作業が一番大変になります。

- システムの仕入先マスタをEXCELファイルやCSVファイルに出力し、あいうえを順にソート(並べかえ)して、一覧表の形にして準備しておきます。

- 仕入先が適格請求書発行事業者かどうか調べる必要があります。(適格請求書発行事業者登録簿の登載事項については、インターネットを通じて、国税庁のホームページにおいて公表される予定です。)

- 一覧表のデータを活用しながらシステムの仕入先マスタに適格請求書発行事業者・免税事業者・一般消費者の分類し、適格請求書発行事業者の場合は登録番号等を入力し登録していきます。(システムによっては、CSVファイルなどに入力して取り込むことができる便利な機能もあるはずなので、それらを活用して登録を進めてください。)

この実作業は仕入先が多い会社ほど、膨大な作業になります。

時間もかかります。

簡単に書きましたが、通常業務を行いながらの作業は大変です。

覚悟だけはしておいた方がいいです。

ここまでくれば、あとは消費税の集計表を出力するだけなので、消費税申告は楽勝なはずです。

最後に

最後になりますが、これから始まる対応準備の助けになれば幸いです。

おわり

コメント